Onroerendgoed overdrachtsbelasting & tabel voor federale staten – Telkens wanneer een eigendom of een deel van een eigendom in Duitsland wordt aangekocht, is er onroerendgoed overdrachtsbelasting verschuldigd. Maar, hoeveel bedrijfsbelasting is verschuldigd bij de aankoop van onroerend goed? Het is een van de normale belastingen in Duitsland. Het bedrag van de belasting wordt vastgesteld door de afzonderlijke federale staten. In de regel varieert de belasting op de overdracht van onroerend goed tussen 3,5% en 6,5%, afhankelijk van de federale staat waarin het onroerend goed of het stuk grond is gelegen. Voor een snelle oriëntatie hebben wij hier de tarieven van de grondoverdrachtsbelasting voor alle 16 deelstaten samengevat, met als voorbeeld koopprijzen van 1 – 5 miljoen euro, van Beieren tot Hamburg. Als u uw eerste onroerend goed koopt als investering, kunt u hier tips vinden over belasting besparen met onroerend goed, voor beginners. Nu terug naar de belasting op de overdracht van onroerend goed in Duitsland.

Uitleg overdrachtsbelasting: aankoop van grond of grondaandeel

Zoals beschreven in de inleiding: Telkens wanneer een stuk grond of een aandeel in een stuk grond wordt gekocht, moet in Duitsland overdrachtsbelasting worden betaald. De belasting wordt geheven op basis van de wet op de overdrachtsbelasting (GrEStG). Het bedrag van de grondoverdrachtsbelasting wordt door de deelstaten vastgesteld. Het is dus een staatsbelasting. De respectieve federale staat kan dus zelf beslissen of hij de geheven belasting aan zijn gemeenten doorberekent.

Wie betaalt de overdrachtsbelasting?

Nadat u uw eigendom hebt gekocht, moet de koop nog notarieel worden vastgelegd. In de koopovereenkomst staat wie de belasting op de overdracht van onroerend goed moet betalen: Koper of verkoper. Zonder deze aanvullende overeenkomst is het zo dat volgens de wet (§13 Nr. 2 GrEStG) in eerste instantie de vorige eigenaar en de koper aansprakelijk zijn voor de belasting, d.w.z. beiden tezamen, koper en verkoper.

In de regel draagt men de betaling van de belasting op de overdracht van onroerend goed op aan de koper.

Na de notariële akte zendt de notaris het ondertekende koopcontract naar het bevoegde belastingkantoor, dat vervolgens een aanschrijving zendt aan de partij die belast zal worden met de belasting op de overdracht van onroerend goed. De belasting is verschuldigd één maand na kennisgeving van de belastingaanslag. Het belastingkantoor kan echter indien nodig een langere betalingstermijn vaststellen (zie Wet overdrachtsbelasting onroerende zaken (GrEStG) §15 Vervaldatum van de belasting).

Wet overdrachtsbelasting onroerend goed (GrEStG): § 13 Belastingplichtige

Hier volgt een korte blik op de wetstekst volgens §13 Nr. 2 GrEStG.

De belastingschuldigen zijn:

In de regel: de bij een overnametransactie betrokken personen als partijen bij het contract;

In geval van verkrijging van rechtswege: de vorige eigenaar en de verkrijger;

In het geval van verwerving door onteigening: de verwerver;

In het geval van het hoogste bod in een executoriale procedure: de hoogste bieder;

In geval van fusie van ten minste 95 procent van de aandelen van een vennootschap in handen van

Van de overnemende partij:

de overnemende partij;

Verschillende bedrijven of personen:

deze belanghebbenden;

In geval van wijziging van de vennoten van een maatschap: de maatschap;

In het geval van een economisch belang van ten minste 95 procent in een vennootschap: de juridische entiteit die het economische belang houdt.

Bron: Bondsministerie van Justitie (per 09/2020).

Kostentabel: Belasting volgens aankoopprijs

Status: 09/2020

Baden-Wuerttemberg – 5,0%

Beieren – 3,50%

Meer over: Onroerend goed in München. U wilt niet kopen, maar verkopen? Lees hier alles wat je moet weten over

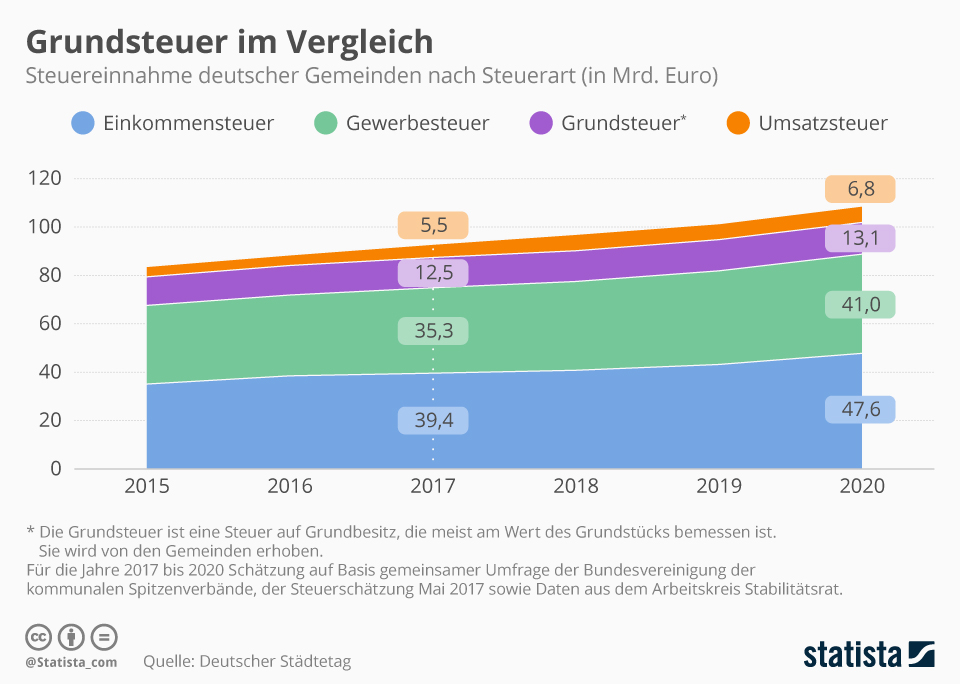

Onroerende voorheffing wordt geheven op grond, maar ook op erfelijke opstalrechten op grond, de zogenoemde grondbelasting. De heffingsgrondslag voor de grondbelasting is gewoonlijk de waarde van de grond. Het belastingtarief wordt gewoonlijk op gemeentelijk niveau vastgesteld.

Deze infografiek toont de belastinginkomsten van de Duitse gemeenten per soort belasting (in miljarden euro’s).

Aankoopprijs: belastingbedrag bij de aankoop van onroerend goed

Voorbeeld tabel: Een eigendom kopen voor 1.000.000 euro

Onroerend goed, appartement & huis in Duitsland. Klassiek of exotisch: welk onroerend goed is geschikt als investering? Het interview: Onroerend goed als investering. In onze stadsanalyse vindt u aanwijzingen voor de

Tip van de makelaar: U wilt een aankoopprijs om te vergelijken? Voordat u uw woning taxeert, gebruikt u apps van onroerend goed portals. Hier kunt u gewoon uw locatie volgen met GPS en de app zal u aankoopprijzen en vergelijkende aanbiedingen in uw omgeving tonen. De snelle manier om een eerste, ruwe schatting van uw eigendom te krijgen.

Prijs: huren, kopen, wonen

Huren, kopen, wonen. Hier vindt u nog meer informatie over bevolking, huurprijzen en koopprijzen in de afzonderlijke steden:

Het onderwerp belastingen. Dit brengt ons rechtstreeks bij het onderwerp van het vermijden of optimaliseren van belastingen. Zelfs voor de aankoop van uw eerste woning is kennis over financiën en belastingen absoluut belangrijk. Inzicht in belastingen is belangrijk omdat het u in staat stelt belastingen om te zetten in privévermogen.

Hoe werkt het? Een voorbeeld voor investeerders in onroerend goed

In de vastgoedsector gaat het bijvoorbeeld om hefplatforms voor duplexparkeerplaatsen. Met andere woorden, hefplatforms waar je twee auto’s op één parkeerplaats krijgt, bijvoorbeeld. Deze hebben een kortere afschrijvingstermijn. Hier geldt de afschrijving wegens slijtage, verdeeld over de werkelijke gebruiksduur, aftrekbaar volgens de officiële lijsten van het Ministerie van Financiën. Uitzondering: uitgaven tot 800 euro – zonder BTW – kunnen onmiddellijk worden afgetrokken in het jaar van aankoop.

Natuurlijk krijgt u die kennis niet van uw belastingadviseur. Waarom zou u? Als hij of zij het wist, zou uw belastingadviseur zelf miljonair zijn.

Kennis opbouwen: procent voor procent omzetten in activa

In deze kleine, overdreven infographic kunt u zien hoe effectief uw kennis uw belastingdruk geleidelijk zal verlagen. Deze uiterst vereenvoudigde grafiek wil u duidelijk maken dat fiscale optimalisatie vooral betekent: financiële kennis opbouwen. Natuurlijk is het niet op alle gebieden zo “extreem” als in deze grafiek. Maar het is mogelijk op veel gebieden. Kijk maar naar het voorbeeld van de bijna belastingvrije schenking van aandelen.

Lees hier meer over het onderwerp:

Fiscale optimalisatie

Ervaring met fiscale coaching

Belastingen in Duitsland: Lijst

Vennootschapsbelasting (KSt), inkomstenbelasting (ESt), vermogenswinstbelasting (KapESt), omzetbelasting (USt), bedrijfsbelasting (GewSt) – wie betaalt wat? In dit overzicht van de verschillende soorten belastingen in Duitsland vindt u relevante belastingen voor u als individu en voor uw onderneming, afhankelijk van de rechtsvorm die u hebt gekozen. Ook, na de belasting lijst: Hoe werkt de belastingcyclus rond het maandelijks financieel overzicht, het jaarlijks financieel overzicht en de balans? Een beetje inzicht voor degenen die hun eerste bedrijf opzetten. Welke belastingen zijn er? Eenvoudige uitleg, definities, inzicht in belastingen.

https://lukinski.nl/wp-content/uploads/2020/08/fertighaus-bau-aufbau-kran-3-tage-garage-carport-3-etagen-spitzdach-grundstuck-muenchenbaustelle.jpg9601280L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2020-08-08 20:54:072022-07-17 14:05:22Bereken de overdrachtsbelasting: Kosten tabel federale staten tot 5 miljoen euro

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

van de eigendom van een onroerend goed")