Vastgoedbeleggingen in Darmstadt – Hoe investeert u in vastgoedbeleggingen in Darmstadt? Hoe berekent u het bedrag van uw lening? En waar vindt u de beste aankoopprijzen in de omgeving? Vastgoedgrootte, financiering en rentabiliteit – We praten met een echte kenner van de stad en de regio over de mogelijkheden voor vastgoedinvesteerders in Darmstadt en omgeving. Terug naar overzicht: Onroerend goed Frankfurt. Tip! Kapitaalinvesteringen Rijn-Main Gebied Speciaal.

Vraag: U bent voornamelijk actief als vastgoedadviseur en investeerder in Darmstadt en het Rijn-Maingebied. Wat is, naar uw ervaring, de ontwikkeling van de onroerend-goedmarkt in deze regio in Duitsland?

Populaire plaats om te wonen en zaken te doen

Aan de zuidkant van Hessen ligt Darmstadt, dat zich sinds kort graag officieel “wetenschapsstad” noemt. Dit is niet alleen te danken aan de “Technische Universiteit”, maar ook aan de talrijke technologiebedrijven die zich er speciaal hebben gevestigd.

Darmstadt neemt in het Rijn-Main-gebied een werkelijk bijzondere positie in, als men Darmstadt al tot dit gebied wil rekenen. Als universiteitsstad kent Darmstadt al een sterkere instroom dan andere steden van zijn omvang. Anderzijds is de stad er de laatste jaren zeer goed in geslaagd haar imago als “wetenschapsstad” op te poetsen.

Talrijke technologiebedrijven hebben er hun hoofdkantoor, of althans grote filialen. Dit betekent een navenant aantal meestal zeer goed betaalde banen en de wens van deze mensen om ook in de stad of de omgeving te gaan wonen.

Daarom is het de moeite waard een huis in Darmstadt te kopen:

Centrale ligging

Stabiele wetenschappelijke sector

Universiteitsstad

Zeer goed betaalde banen

Ligging van Darmstadt

Darmstadt ligt in het zuiden van Hessen en is verdeeld in negen districten. Steden in de buurt zijn:

Deze ontwikkeling zal zich voortzetten, vooral omdat de in Darmstadt ontwikkelde technologieën op het gebied van “kunstmatige intelligentie”, klimaatonderzoek, enz. echte technologieën van de toekomst zijn met een toenemende vraag naar werknemers. Dit komt uiteraard ook tot uiting in de prijzen van huizen en flats. De stijgingspercentages hebben in een paar jaar dubbele cijfers bereikt. Het aantal aangevraagde bouwvergunningen voor woningen in Darmstadt ligt nog steeds ver onder de vraag.

Vooral nieuwbouw is in Darmstadt in trek!

Leegstand en renovatieachterstand huisvesting

Anderzijds is er reeds een zichtbaar aantal leegstaande flats in Darmstadt met een dramatische achterstand bij de renovatiewerkzaamheden. Bessungen, Martins- en Johannes-Viertel zijn slechts enkele voorbeelden. Het is echt onbegrijpelijk dat de eigenaars van deze gebouwen niet het kapitaal opbrengen om de flats op te knappen en zo de situatie op de markt te verlichten. Ik ben er zeer zeker van dat niemand rekening zal moeten houden met dalende huurinkomsten en koopprijzen als gevolg daarvan. Het huurniveau is nu al absoluut vergelijkbaar met Frankfurt, Wiesbaden of zelfs München.

Vergelijkbare huurprijzen als in Frankfurt, Wiesbaden en München

Met een goede opknapbeurt en renovatie kunt u hier genieten van een waardestijging van uw eigendom:

Belegger in onroerend goed worden – maar hoe?

Vraag: Hoe financieren professionele investeerders in onroerend goed de aankoop of nieuwbouw van een pand?

Wie beroepsmatig in onroerend goed investeert, zit meestal al heel lang in het vak. Dit betekent dat een dergelijke persoon ten eerste zeer goede bankverbindingen heeft en ten tweede over een behoorlijke ervaring in de sector beschikt. Hij of zij heeft dan altijd de juiste “neus” voor projecten of vastgoedaanbiedingen die goed kunnen worden uitgevoerd en geniet het vertrouwen van de banken om vlot financiering te verkrijgen.

Gebruik maken van hefboomwerking en doorlopend eigen vermogen

Maar in wezen is het hetzelfde, of je nu als professional of als beginner de markt betreedt. Het principe blijft hetzelfde: Je koopt je eerste eigendom, moet een bepaalde hoeveelheid eigen vermogen hebben en verhuurt het. In het beste geval zullen de huuropbrengsten de gehele schuldendienst dekken, maar in ieder geval zou het een groot deel van de annuïteit uit rente en aflossing moeten zijn. Als u bij de aankoop aandacht heeft besteed aan de juiste locatie, inrichting en staat van uw woning, zult u snel profiteren van de waardestijging. Aangezien het gezegde “een onroerend goed is geen onroerend goed” ook van toepassing is op onroerend goed, kan de toekomstige vastgoedbeleggingsprofessional deze waardestijging nu gebruiken om zijn tweede onroerend goed te kopen en te financieren. Dit wordt dan het“hefboomeffect” genoemd, en het kan bijna oneindig doorgaan.

Uw eerste woning kopen met eigen vermogen

Winst door waardevermeerdering

Het hefboomeffect beïnvloedt de aankoop van tweede onroerend goed

Eerst een studentenflat, dan een vrijstaand huis

In Darmstadt, bijvoorbeeld, zou je kunnen beginnen met een klein studentenappartement. Na een paar jaar kan een verhuurbare flat met meerdere kamers worden toegevoegd, tot misschien zelfs een of twee volledige flatgebouwen aan de portefeuille worden toegevoegd. Wat ik als vastgoedbelegger sterk afraad, is het kopen en verhuren van eengezinswoningen. Huren in Darmstadt en omgeving zou zeker geen probleem zijn, en niemand hoeft te vrezen voor huurderving. Maar huurders van eengezinswoningen zijn meestal zeer veeleisende huurders. Om de gewenste staat van het huis te handhaven, moet de eigenaar meestal aanzienlijk meer en vaker investeren dan in het geval van een flat of appartementencomplex.

Hier is een samenvatting van alles wat belangrijk is:

Winstgevend: micro-appartementen, appartementen met meerdere kamers en appartementsgebouwen

Niet winstgevend: eengezinswoningen

Perfect voor studenten zijn vooral de vele flats in oude gebouwen in Darmstadt, die ideaal zijn voor gedeelde flats:

Bijzonder geval van projectontwikkelaars: voorfinanciering en modernisering

Een speciaal geval onder de investeerders in onroerend goed is de projectontwikkelaar. Zij kopen grond of oude gebouwen met het doel deze op grote schaal nieuw te bouwen of te moderniseren. De appartementen die vervolgens worden gebouwd, worden gewoonlijk als “sleutelklare” woningen verkocht. De projectontwikkelaar heeft niet alleen veel ervaring nodig, maar ook het onvoorwaardelijke vertrouwen van zijn banken, aangezien hij de kosten van aankoop, bouw en renovatie moet voorfinancieren, soms over een lange periode. Hij heeft ook een pool van goede ambachtslieden nodig voor alle ambachten die nodig zijn voor de buitenkant en de binnenkant van het gebouw. Kopen en huren is absoluut de gemakkelijkste weg.

Vraag: Welke van de ontelbare online calculators vindt u nuttig voor investeerders in onroerend goed of degenen die op weg zijn om dit te worden?

Bereken lening met online calculator

Ik zal beginnen met de lening calculators: Ik zie niet dat daar iets verkeerd wordt gedaan. Daarom zal ik geen computer in het bijzonder aanbevelen. De rekenmachines van de Stiftung Warentest of van een gerenommeerde on-linekrant zijn zeker niet verdacht op het punt van het verborgen doorsturen van de gegevens van de gebruiker. In principe kan een dergelijke online calculator slechts een eerste bron van informatie zijn. Bijvoorbeeld, voor mijn vraag over wat ik maandelijks moet betalen voor mijn onroerend goed lening in termen van rente en aflossingstarieven. Ik kan het ook andersom vragen:

Als ik een bedrag x per maand beschikbaar heb, welk bedrag kan ik dan lenen om een flat te kopen?

Deze calculators voor het bepalen van de lening zijn betrouwbaar:

Stiftung Warentest

Serieuze online kranten

Onroerend goed lening: Praat met bank adviseur

Anderzijds ken ik geen enkele leningcalculator – zelfs niet die van een financiële instelling – die de rentevoet berekent die ik moet betalen voor mijn vastgoedlening in verhouding tot mijn eigen vermogen en andere zekerheden. Dat is altijd een kwestie van persoonlijk overleg met de bank. Daarom helpt het niet om op het internet verschillende calculators voor leningen op te roepen en te gebruiken. De beste leningscalculator met de meest nauwkeurige informatie en het veiligste resultaat voor mij is nog steeds met de financier zelf te praten. Het is een goed idee om aanbiedingen van verschillende banken te krijgen. Er zijn soms echt merkbare verschillen in de aangeboden rentevoeten.

Tip: De meest betrouwbare manier is altijd om met uw financierende bank te praten!

Rendementen berekenen: online & in persoon

Iedereen die over onroerend goed als investering nadenkt, wil natuurlijk weten welk rendement zijn eigendom zal opleveren. Met andere woorden: hoeveel geld zal ik verdienen met mijn investering? Natuurlijk zijn er veel hulpmiddelen hiervoor op het internet. De rendementscalculators voor onroerend goed zijn gewoonlijk verbonden aan een makelaarskantoor of een financiële instelling. Dat is geen nadeel, je moet het alleen weten. Omdat de overgrote meerderheid van online calculators voor vastgoedopbrengsten niet met elk detail van het vastgoed rekening kan houden. Daarom is het altijd veel beter om een overzicht te krijgen via de online calculator en daarna een persoonlijk gesprek te hebben met een echte vastgoedmakelaar.

Samengevat:

Bereken zowel het rendement als het bedrag van de lening online

Ga vervolgens, in de tweede stap, in gesprek met uw bankadviseur.

Of het nu gaat om een oud gebouw of nieuwbouw – uw bankadviseur is er altijd om u te helpen bij financieringsvragen:

Beleggingsalternatieven voor betongoud

Vraag: In Darmstadt denkt men bij investeringen niet alleen aan onroerend goed. Interessante bedrijven zijn er gevestigd – vooral door de nabijheid van Frankfurt. Welke drie beleggingsmogelijkheden zijn volgens u het meest zinvol en wat zijn de nadelen?

De vorm van de belegging hangt af van de doelstelling

Allereerst raad ik iedereen die zijn geld winstgevend wil beleggen aan zich af te vragen. Vraag uzelf af of u bereid bent risico’s te nemen in termen van winst en verlies. Omdat de investering altijd moet passen bij het individu en zijn of haar doelstellingen. De ene belegger zoekt maximale zekerheid, terwijl de andere geen probleem heeft met risico en verlies. Dan zijn er mensen die letterlijk willen zien waarin zij hun geld hebben geïnvesteerd, wat dan weer totaal onverschillig staat tegenover andere beleggers.

Grondstoffen en zeldzame aardmetalen

Wie niet bang is voor het grote risico kan zijn geld investeren in bijvoorbeeld grondstoffen of zeldzame aardmetalen. Dit is een beleggingsvorm die nog niet erg wijdverbreid is, maar wel steeds populairder wordt. Er zijn mensen bij enkele grote banken en ook op de adviesmarkt die hier veel verstand van hebben. Zoals ik al zei, het is niet voor bangeriken, en het is trouwens een investering die meerdere jaren moet lopen om de prijsschommelingen te compenseren.

Beleggingsfonds bij Bank & Verzekeringen

Voor de pure veiligheidsfanaten – om een heel andere kant te noemen – zijn er fondsen waarvan de winst is afgetopt, maar die ook tegen verlies zijn beschermd. Dergelijke fondsen worden aangeboden door banken en verzekeringsmaatschappijen. Velen vinden ze echter erg saai.

Kunstvoorwerpen: Pas op voor vervalsingen!

Als u op zoek bent naar een meer ongebruikelijke vorm van belegging, moet u eens kijken naar kunstvoorwerpen. In de art-nouveaustad Darmstadt is dit zeker een denkbaar alternatief, vooral omdat er ter plaatse een markt voor is en er veel expertise aanwezig is. Ik ben echter geen deskundige op dit gebied en kan niet veel zeggen over de waarde van de verschillende kunstvormen. Maar als u naar serieuze en officiële statistieken kijkt, zult u snel beseffen dat er veel gaande is op de kunstmarkt. Je hoeft zeker geen kunsthistoricus te zijn om je kapitaal in deze markt correct – d.w.z. winstgevend – te beleggen. Maar je hebt wel kennis en ervaring nodig. En zelfs dan, ben je niet veilig voor vervalsingen!

Onroerend goed blijft een populaire vorm van investering. Vooral in de buurt van de vele bezienswaardigheden van Darmstadt:

Wat kunnen fondsen beter doen dan hun eigen onroerend goed?

Vraag: Veel beleggers voelen zich bijzonder aangetrokken tot fondsen als beleggingsoptie omdat deze als minder riskant worden beschouwd dan andere vormen. Je hebt ze net zelf genoemd. Wat zijn uw argumenten voor en tegen beleggingen in fondsen?

Klassieke beleggingsfondsen: Aandelen

Eerst moeten we duidelijk maken over welke fondsen we het willen hebben. Laten we beginnen met de klassieke beleggingsfondsen die bestaan uit aandelen en/of staatsobligaties. Dit zijn al jaren echte klassiekers op de markt en zij zijn bestemd voor al diegenen die willen deelnemen aan de ontwikkelingen van bedrijfs- en overheidsinvesteringen, maar die terugschrikken voor een eigen “aandelenbeheer”. Of het nu gaat om een spaarplan of een eenmalige belegging, deze fondsen zijn meer of minder riskant naargelang van de samenstelling van hun effecten. Afgezien van het risico van verlies, dat meestal kan worden gecompenseerd door een lange beleggingsperiode, kosten deze beleggingen geld. Zij kosten geld door de uitgiftetoeslag, die bij elke kapitaalinbreng wordt geheven, daarnaast worden de gegenereerde beleggingsopbrengsten belast en heeft men ook nog doorlopende bewaarloonkosten. Dit alles moet worden afgetrokken van de verdiende of te behalen winst.

Voor aandelen moet u de volgende kosten van uw winst aftrekken:

Uitgifte toeslagen

Belastingen

Lopende bewaringskosten

Onroerendgoedfondsen van het open-end-type

Als vastgoedmens denkt men natuurlijk onmiddellijk aan vastgoedfondsen. Vastgoedfondsen van het open-end-type stellen beleggers in staat om relatief kleine bedragen te beleggen in vastgoed in verschillende steden, regio’s en landen. Daar investeren de fondsbeheerders vooral in commercieel vastgoed – in de eerste plaats in kantorencomplexen, maar ook in hotels en winkelcentra. Beleggers kunnen in deze eigendommen investeren door aandelen te kopen en vervolgens te profiteren van hun huuropbrengsten en waardestijgingen. De nadelen zijn dan vergelijkbaar met die van aandelenfondsen. Als de eigendommen waarin wordt geïnvesteerd gedurende langere tijd geen huuropbrengsten hebben, of als de waarde van het onroerend goed door marktontwikkelingen verslechtert, daalt immers het rendement terwijl de kosten gelijk blijven.

Hier zijn de voordelen:

Investeringen in commercieel onroerend goed

Winst door huurinkomsten en waardestijgingen

Hier zijn de nadelen:

Afnemende lijfrente in geval van huurderving of waardevermindering

Closed-end vastgoedfondsen

De risicospreiding is groter bij vastgoedbeleggingsfondsen van het open-end-type dan bij vastgoedfondsen van het closed-end-type, waardoor de rendementsvooruitzichten van vastgoedfondsen van het open-end-type geringer zijn. Buitengewone prestaties zijn mogelijk met closed-end vastgoedfondsen. De bandbreedte varieert van een verdrievoudiging van het geïnvesteerde kapitaal tot een totaal verlies van de investering. In het verleden hebben echter slechts enkele vastgoedfondsen hun beleggers een enorme winst opgeleverd; bij nogal wat closed-end beleggingen leden de kapitaalbeleggers verlies. Aan het vooruitzicht van een aanzienlijk rendement zijn altijd grote risico’s verbonden. De huur van commercieel onroerend goed is gewoonlijk aan meer onzekerheden onderhevig dan de aankoop van residentieel onroerend goed. Closed-end vastgoedfondsen zijn dus weer niet voor beleggers met zwakke zenuwen en beperkte kapitaalreserves.

Zeer hoog risico bij fondsen van het closed-end type

Populaire eigendommen zijn ook te vinden in Darmstadt in de buurt van de oude stad:

Onroerend goed kopen in regio Darmstadt

Vraag: Als een van onze lezers een vastgoedbelegger is in het Rijn-Maingebied en op zoek is naar huizen, flats, enz. wat zou u hem dan aanraden? Wat is uw geheime tip voor hen voor een waardevolle investering in onroerend goed?

Odenwald: Gunstige huurprijzen en koopprijzen

Eerst en vooral zou ik het Odenwald willen noemen. Naast goedkope bouwgrond zijn er ook navenant lage huurprijzen en koopprijzen voor huizen. Afhankelijk van hoe ver u zich van het centrum van Darmstadt bevindt, neemt het risico op huurderving toe. Dit komt doordat de verbindingen van de Odenwaldsteden naar het Rijndal – over de weg of per spoor – meestal niet bijzonder goed zijn. Wie niet tegen de autorit opziet en liever op het platteland woont, zal altijd de voorkeur geven aan een woonplek in het Odenwald. Dit is dan het potentieel voor vastgoedbeleggers. Niet zo goedkoop, maar toch gunstig, zijn enkele gemeenten in de omgeving van Darmstadt. Büttelborn, bijvoorbeeld, of andere plaatsen in de Ried zijn mijn tips.

Tip: Odenwald of omgeving Darmstadt (Büttelborn & Ried)

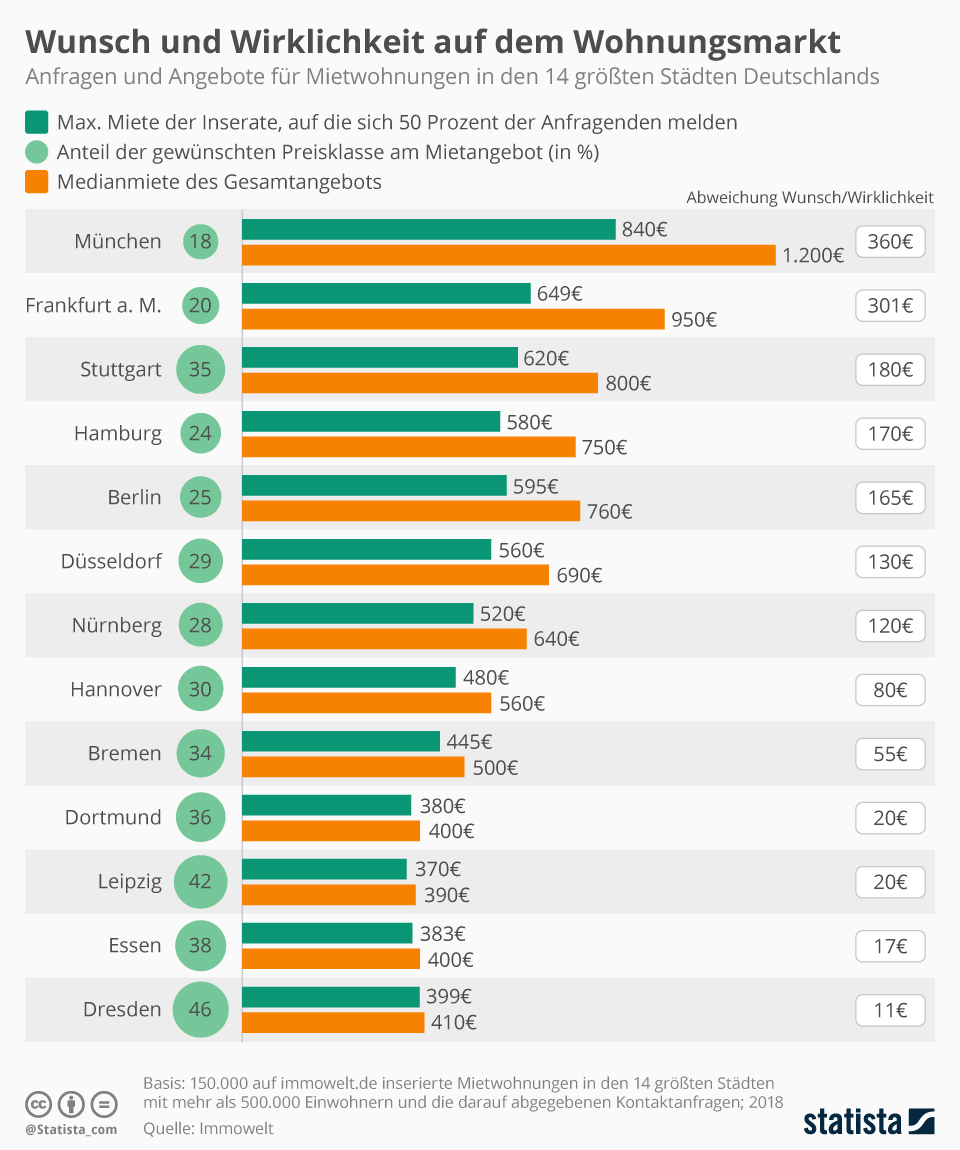

Vraag en aanbod op de woningmarkt: statistieken

Frankfurt, Darmstadt, Neurenberg of Hannover – hier vindt u een overzicht van vraag en aanbod van huurwoningen:

Focus Frankfurt: Investeren in het Rijn-Maingebied

U wilt investeren in het Rijn-Maingebied? Dan kunt u hier meer te weten komen:

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan: