Vastgoedbalans (Bron: Alex Fischer) – Wilt u dat anderen uw vermogen samen met u opbouwen? In deze video leert u hoe u met bepaalde inkomenseigenschappen nog eens zes kunt krijgen voor elke euro die u betaalt! Een uitvoerige kijk op het economische deel van onroerend goed, zowel voor geldbeleggers, d.w.z. zij die onroerend goed kopen voor beleggingsdoeleinden, als voor eigenaar-bewoners. Vooraf kort en eenvoudig samengevat: Stel je voor dat je iets krijgt voor 10.000 euro dat een waarde heeft van 100.000 euro. Je krijgt dus geen 100.000 euro in 30 jaar, je krijgt onmiddellijk een waarde van 100.000 euro. Voorbeeld: u koopt een Porsche die 100.000 euro waard is, maar u hoeft er slechts 10.000 euro voor te betalen en u krijgt deze Porsche al geleverd. U hoeft de 10.000 euro niet onmiddellijk te betalen, maar beetje bij beetje. Hoe zou je dat vinden? Leer het principe van onroerend goed kennen. Meer over Alex Fischer.

Als u niet de mogelijkheid hebt om de video te bekijken (vliegtuig, trein, enz.): u vindt het transcript met alle tips direct onder de video.

Tip. Belastingen, financiën: Het is een zaak voor de baas. Ik volg Alex al bijna een jaar als een vastgoedbelegger. Onlangs heb ik ook zijn fiscale coaching bijgewoond, lees hier meer over die tijd en wat ik geleerd heb bij fiscale coaching: Alex Fischer. Ervaring.

Hoe werkt onroerend goed als investering

Je hoeft maar één keer 10.000 euro te betalen en je krijgt meteen een waarde van 100.000 euro. Nogmaals, u hebt deze waarde van 100.000 euro niet in 30 jaar, maar u hebt het onmiddellijk, de waardestijging kan onmiddellijk plaatsvinden. Hoe werkt dat? Ik zal je dat nu laten zien!

Het interessante aan onroerend goed is dat het een balans is. Dat betekent dat het een inkomsten- en een uitgavenzijde heeft. Een andere bijzonderheid van onroerend goed is dat u geen 100.000 euro hoeft te hebben. Als u normaal geld wilt beleggen in een aandelenfonds of in een building society, moet u 100.000 euro hebben om een investering van 100.000 euro in een building society of 100.000 euro in een building society te kunnen doen.

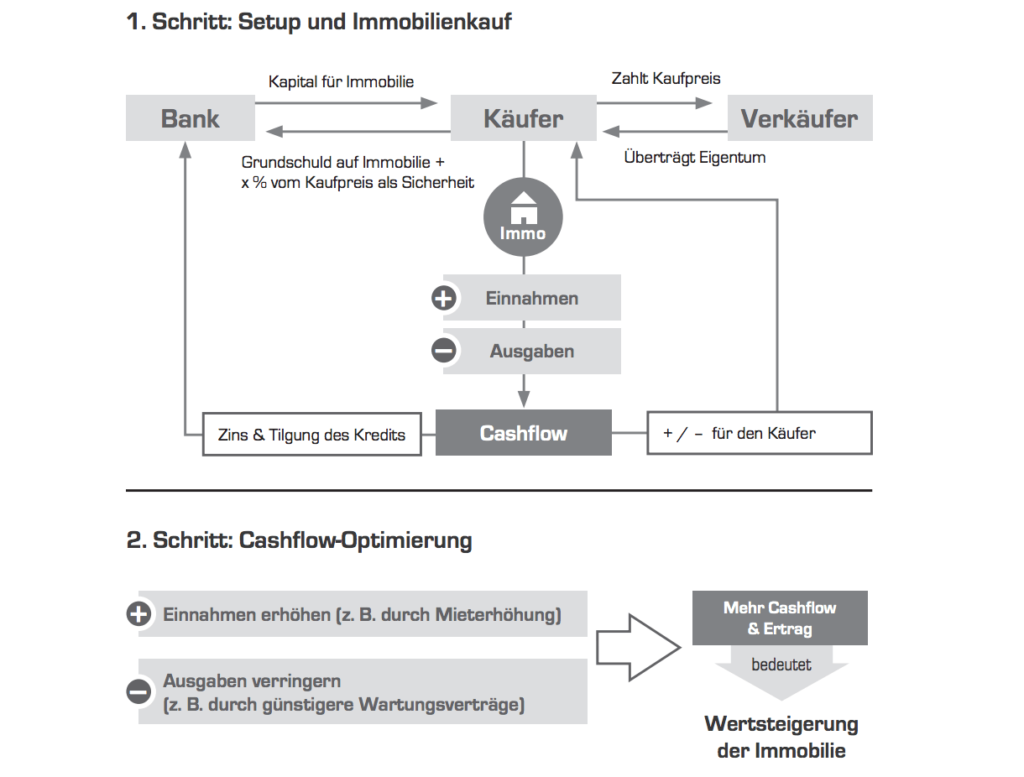

Met onroerend goed, werkt het als volgt: Bijvoorbeeld, als je goed genoeg verdient. Dat betekent dat u een netto-inkomen hebt van meer dan 2.000 euro als alleenstaande of meer dan 2.500 euro als gehuwde. Dan betekent dit dat je al belasting betaalt, dat je een goede naam hebt voor de bank. Dit betekent dat de bank denkt dat u een goede klant bent. Daarom leent de bank u 100.000 euro en neemt het onroerend goed als onderpand.

Inkomstenzijde en uitgavenzijde van een onroerend goed

Ik heb het al gezegd: de balans heeft een inkomsten- en een uitgavenzijde. Aan de inkomstenkant is de eerste factor “huur”. Hier wordt gerekend met ongeveer 5% huurinkomsten, wat overeenkomt met 5.000 euro per jaar. Dan hebben we een belastingvoordeel. Dit komt ruwweg neer op 1% per jaar, wat neerkomt op 1.000 euro. Dat zou de inkomstenkant zijn. De uitgavenkant: daar hebben we rente; wat belangrijk is aan rente is dat het rente op schuld is. Je hebt geld geleend en dus moet je rente op schuld betalen aan de bank, voor het feit dat je in de schuld staat bij de bank. Dat is de lening voor het geld, om het zo te zeggen. Niet te verwarren met rente op kredietsaldo’s. Dat is iets anders. Dat wil zeggen, als de bank je geld schuldig is, dan krijg je geld. Laten we deze rente op 4% zetten. Dat zou overeenkomen met ongeveer 4.000 euro.

In feite zijn de rentetarieven momenteel zelfs lager. Maar ik reken liever op wat langere termijn en wat slechter voor het onroerend goed, zodat u kunt zien dat zelfs in het geval van een rentestijging het geheel nog zou werken. Over rentestijgingen e.d. zult u later nog veel meer te weten komen.

Opbrengstenzijde van de balans:

Huurinkomsten (5%) = 5.000 euro / jaar

Belastingvoordeel (1%) = 1.000 euro / jaar

Uitgavenzijde van de balans

Rente van de schuld (4%) = 4.000 euro / jaar

Belangrijk in dit voorbeeld: Het gaat om het begrijpen van het principe van onroerend goed.

Verlossing en ontwrichtende factoren

Laten we nu overgaan tot de terugbetaling. Terugbetaling is niets anders dan het terugbetalen van geld. Rente is het lenen van geld, aflossing is het terugbetalen. Dus zorg je ervoor dat de schuld steeds minder wordt.

In dit voorbeeld stellen we de aflossing nu vast op 2%. Dat komt overeen met een looptijd van ongeveer 25-30 jaar. Het komt dus neer op 2.000 euro per jaar. Dan hebben we kosten die we moeten berekenen. Hieronder vallen onderhoud, bijvoorbeeld als er iets gerepareerd moet worden aan de woning, of de kosten voor het beheer van de woning. Deze kunnen niet op de huurder worden overgedragen. Met andere woorden, het zijn kosten die u echt uit eigen zak moet betalen. Deze kunnen worden berekend op 1%, een goede gemiddelde waarde, wat in dit voorbeeld overeenkomt met 1.000 euro.

Bereken de eigen investering: Na aflossing en kosten

Nu trekken we een lijn. 4.000 euro plus 2.000 euro plus 1.000 euro, dat is een totaal van 7.000 euro per jaar. Een balans moet in evenwicht zijn.

Nieuw aan de uitgavenkant:

Aflossing (2%) = 2.000 euro / jaar

Looptijd: 25-30 jaar

Lopende kosten (1%) = 1.000 euro / jaar

[Schuldrente (4%) = 4.000 euro / jaar van boven].

Als we het nu optellen, zien we “Goh, er ontbreekt 1.000 euro”. Dat is de persoonlijke investering. Wij berekenen dit op 1%, d.w.z. 1.000 euro, let wel, per jaar. Voor een eigendom van 100.000 euro betekent dat ongeveer 80 euro per maand. Voor die 80 euro per maand, krijgen we een eigendom van 100.000 euro. Nu heb ik u al eerder gezegd dat het mooie van onroerend goed is dat u eenmalig 10.000 euro moet investeren en niet eens meteen, maar in termijnen. In ruil daarvoor krijg je meteen een waarde van 100.000 euro.

Dit (screenshot) is een tijdspoor. Beginnend in het jaar nul. Dat zou het jaar van aankoop zijn. In jaar 30, dat is het jaar dat het eigendom wordt afbetaald. De woning met 2% aflossing zou na ongeveer 30 jaar zijn afbetaald. Ik zal later uitleggen waarom en hoe. Hier heb ik gewoon tussenstations gemarkeerd: Jaar 10, jaar 20. We moeten dus (aanvankelijk) 1.000 euro eigen bijdrage per jaar betalen. Dat betekent dat we 1.000 euro per jaar betalen, maal 10 jaar. Dus in totaal moeten we 10.000 euro betalen.

Laten we dan het volgende zeggen: In jaar 10 verhogen we de huur eenmalig met 20%. Natuurlijk doet niemand dat, maar het gaat er hier om het principe van onroerend goed te begrijpen en daarom houden we het simpel. Wij verhogen niet elk jaar achter elkaar, in kleine percentages, maar wij doen 10 jaar niets en verhogen dan één keer met 20%.

Rekenvoorbeeld: Nul loper

Dan na 20 jaar doen we hetzelfde spel opnieuw. Laten we nu eens kijken hoe dat onze balans beïnvloedt. In jaar 10 verhogen we met 20%, dat wil zeggen, 5.000 euro is onze vorige huur, we verhogen die met 20%, dan hebben we plotseling 6.000 euro huur. 6.000 euro huur plus 1.000 euro belastingvoordeel, dat is 7.000 euro, we hebben 7.000 euro nodig, dat betekent dat onze eigen investering wegvalt. Dat betekent dat we van jaar 10 tot 20 de hele tijd plus minus nul betalen.

Huur (eerste 9 jaar): 5.000 euro / jaar

Huur (10-19 jaar): 6.000 euro / jaar (+20%)

Plus belastingvoordeel (boven): 1.000 euro / jaar

Totale inkomsten: 7.000 euro / jaar

Eigen investering (vanaf jaar 11): 0 euro

Berekeningsvoorbeeld: Positieve cashflow

Dan in jaar 20 verhogen we de huur weer met 20%. Dat zou hier zijn, 20%, we hebben nu 6.000 euro huurinkomsten, betekent dat we dan 7.200 euro huurinkomsten hebben. Dat betekent dat we nu plus 1.200 euro hier hebben. Waarom? We hebben 7.200 euro, 1.000 euro belastingvoordeel is 8.200 euro, we hebben maar 7.000 nodig, wat betekent dat we een overschot hebben van 1.200 euro. Dit betekent dat we in het jaar 20-30 12.000 euro terugkrijgen.

Huur (20-29 jaar): 7.200 euro / jaar (+20%)

Plus belastingvoordeel (boven): 1.000 euro / jaar

Totale inkomsten: 8.2000 Euro / jaar

Overschot: 1.200 euro / jaar

Optimaliseer de cashflow en automatiseer het proces

Je moet eerst je oog scherpen voor “cash flow opportunities” (manieren om passieve cash flow te genereren). Lees hier meer over het optimaliseren van de cashflow en het automatiseren van processen. Hoe uw cash flow te verhogen (extern).

Stap: financiering en aankoop van onroerend goed

Stap: de kasstroom optimaliseren

Bron: Alex Fischer

Reële waarde van een onroerend goed: waardevastheid ten opzichte van de inflatie

Maar ik zei oorspronkelijk dat we eenmalig 10.000 euro moeten investeren om meteen een pand van 100.000 euro te krijgen. Dat komt omdat ik dit deel hier niet in aanmerking heb genomen. Omdat ik dit deel voor het onvoorziene laat. Het appartement kan bijvoorbeeld niet worden verhuurd of er kunnen grote reparaties nodig zijn. Een ander voordeel van onroerend goed is dat normaal gesproken, als u 100.000 euro krediet heeft, de inflatie dat krediet elk jaar vermindert.

Met een inflatie van 3% houdt u na één jaar nog maar 97.000 euro over, of 40.100 euro na 25 jaar.

Het mooie van onroerend goed is dat je een tastbaar bezit hebt, en dit tastbare bezit stijgt in waarde door inflatie. Hoe dit precies in zijn werk gaat, zullen we in de volgende lessen uitleggen.

Lening daalt, reële waarde stijgt

Activa zijn positieve monetaire waarden, leningen zijn negatieve monetaire waarden. De lening waarmee u het eigendom hebt gekocht, is een soort negatieve monetaire waarde. Deze negatieve monetaire waarde is uiteraard ook onderhevig aan inflatie. Dat wil zeggen:

Na 30 jaar is een schuld van 100.000 euro, d.w.z. een negatieve monetaire waarde, ook nog maar 40.100 euro waard.

Deze schaar dat eigendom omhoog gaat en schuld tegelijkertijd omlaag is wat echt leuk is met onroerend goed.

Onthoud: kredietwaardigheid is alles

Sommigen van jullie vragen zich misschien af, “Goh, als dat zo geweldig is. Waarom doet niet iedereen dat? Het is simpel: niet iedereen kan het. Om dat te kunnen doen, moet je a) netjes belasting betalen en b) een goede naam hebben bij de bank. Wanneer heb je een goede naam bij de bank? Wanneer u als alleenstaande ten minste 2.000 euro netto verdient of als gehuwde ten minste 2.500 euro netto.

Onroerend goed of beleggingsfonds?

Onroerend goed of beleggingsfonds? Het verschil tussen onroerend goed en een conventionele belegging is dat je met een conventionele belegging nooit 200.000 euro zou kunnen hebben met 5.000 euro. Dat zal nooit werken. Met een beleggingspand wel. Waarom het slim is om je geld in onroerend goed te investeren in plaats van in fondsen, bijvoorbeeld, en hoe onroerend goed werkt als investering, leg ik hier uit!

https://lukinski.nl/wp-content/uploads/2020/01/hauswert-entwicklung-preise-deutschland-grafik-infografik-makler-monat-verlauf-euro-haus-wohnung-grundstueck-lukinski-immobilienmakler.jpg574960L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2020-10-14 13:32:482020-10-14 13:32:48Balans/rendabiliteit van vastgoed: rendabel vastgoed, aankoop van vastgoed en optimalisering van cashflow

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan: