Self-disclosure voor de bank – U wilt een onroerend goed kopen en het moet gefinancierd worden door een Duitse bank? Of het nu gaat om een spaarbank, Volksbank, private bank, Postbank, Deutsche Bank of Commerzbank, banken willen kredietwaardigheid (risicominimalisatie) en het bewijs daarvan. Dit bewijs wordt een zelfonthulling genoemd. Hier presenteert u uw vermogen en uw maandelijkse inkomsten. U verstrekt de bank ook informatie over het onroerend goed en de financieringsstructuur.

De zelfonthulling is een bewijs van uw kredietwaardigheid. Het omvat uw maandelijkse inkomsten, uitgaven, activa en passiva. De eigen verklaring wordt ingevuld door u, als enige aanvrager, of met een tweede kredietnemer, uw medeaanvrager.

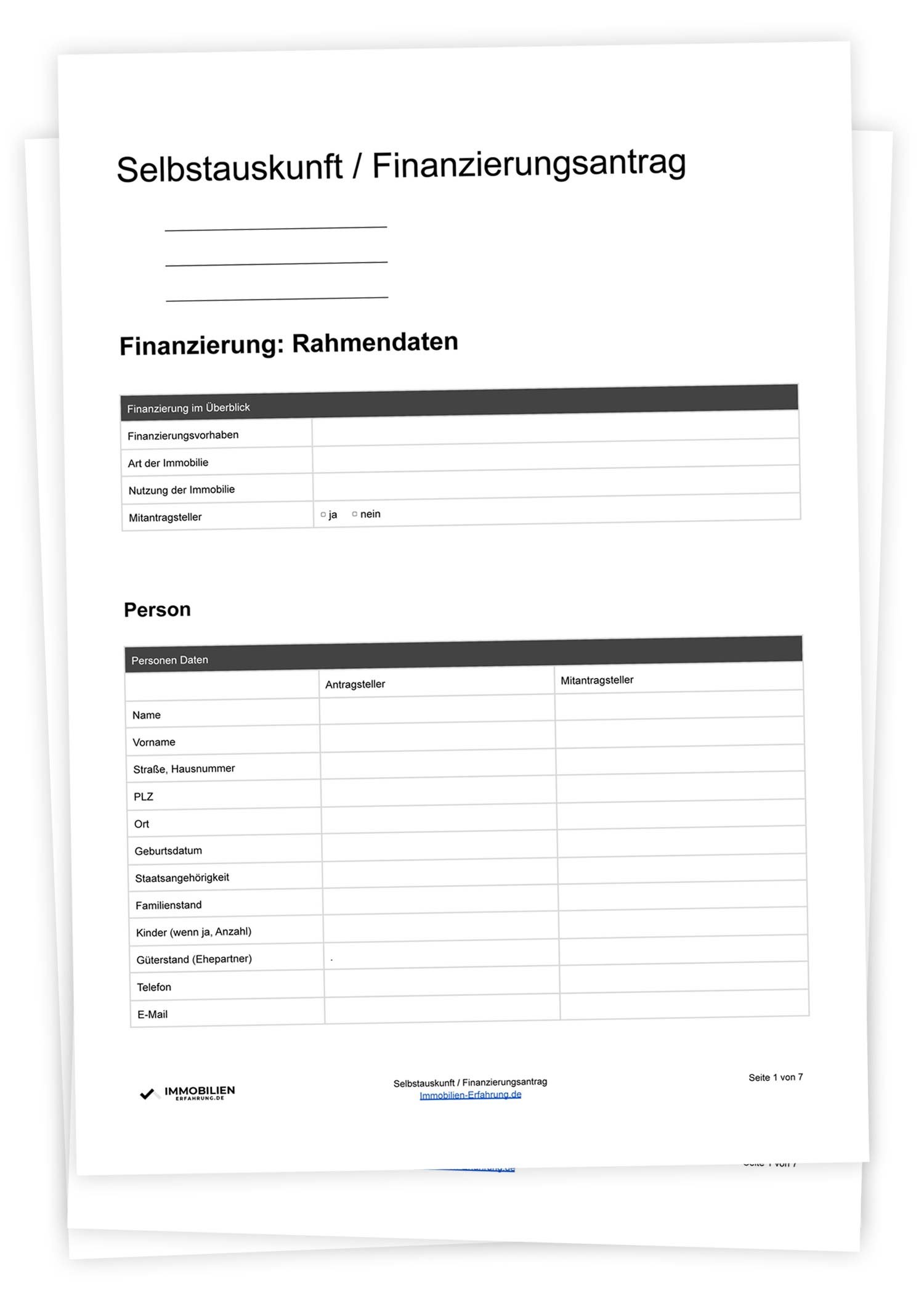

Download: Gratis sjabloon

Er is geen officiële zelfonthulling, bijvoorbeeld van de belastingdienst. De vorm en de inhoud zijn vrij te kiezen.

Hier vindt u gratis de self-disclosure, als een goed en volledig PDF- en Word-sjabloon:

Voor u de afzonderlijke stappen leert kennen, volgt hier een overzicht van de structuur van de (of deze) zelfonthulling.

Persoonsgegevens en activiteit

Maandelijkse inkomsten en uitgaven

Activa en passiva

Te financieren object en financieringsstructuur (aflossing)

Toestemming Schufa informatie

Aanhangsel: Bewijs van inkomen

Alle informatie die u hier geeft, komt van uzelf. Vandaar de naam van de zelfonthulling. Het is belangrijk, en u moet dit altijd voor ogen houden, dat alle informatie verifieerbaar moet zijn.

Financiering in het kort: kadergegevens ‘ Stap 1

In het begin geeft u een samenvatting van de kadergegevens van de gewenste financiering. Echt, in extreem korte vorm!

In het tweede blok verstrekt u informatie over uw persoonsgegevens. Hetzij als de enige kredietnemer, hetzij samen met uw medeaanvrager.

Persoonlijke gegevens

Activiteitsgegevens

Kredietwaardigheid: Inkomen – stap 3

Op basis van de persoonlijke gegevens en de activiteit komt u in stap 3 tot de maandelijkse inkomsten en uitgaven. Hier vergelijk je beide blokken en bereken je de som. Uw resultaat moet een overschot zijn en dit overschot is uw financiële marge.

Maandelijks inkomen

Het maandinkomen omvat inkomsten uit lonen en salarissen, maar ook andere variabele, regelmatige bronnen van inkomsten.

Loon/salaris (netto)

Terugkerende maandelijkse variabele inkomsten

Inkomsten uit zelfstandige bedrijfsuitoefening

Pensioenen

Huuropbrengsten (koud)

Kinderbijslag

Onderhoud

Overige inkomsten

Maandelijkse uitgaven

De maandelijkse uitgaven omvatten onder meer de warme huur, of de lening, of het bedrag van de maandelijkse aflossing.

Huisvestingskosten; huur of lening

Zullen er in de toekomst geen huisvestingskosten meer zijn: ja / neen?

Ziektekostenverzekering

Andere verzekeringen (pensioenen, bouwkassen, levensverzekeringen, enz.)

Kosten van levensonderhoud

Leningen

Leasing

Passiva

Onderhoudsverplichtingen

Overige uitgaven

Vermogenssituatie (activa/passiva) – stap 4

Na een lijst van uw regelmatige, terugkerende inkomsten en uitgaven, volgt nu een lijst van uw activa en passiva.

Nogmaals, laten we eens snel kijken naar een voorbeeld van wat in de lijst thuishoort. Laten we beginnen met de activa:

Bereken krediet

Vermeld in de rubriek activa en tegoeden de volgende activa:

Bank- en spaardeposito’s

Effecten (marktwaarde)

Verzekering (afkoopwaarde)

Onroerende activa

Opbouw van een spaarsaldo

Overige activa

Bereken passiva

Aan de passiefzijde zijn er dan:

Bank-, afbetalings- en leaseleningen

Garanties

Overige passiva

Onroerend goed en financiering: gebruik van krediet – stap 5

In de voorlaatste, vijfde stap geeft u uw bankier een overzicht van het onroerend goed en de financieringsstructuur (aflossing).

Eigendom

Geef uw bank eerst inzicht in het te financieren onroerend goed. Aankoopprijs, soort eigendom, soort gebruik, hier is alle belangrijke informatie voor uw bankiers.

Exact adres (straat, huisnummer, postcode en plaats)

Type gebruik

Jaar van vervaardiging

Type onroerend goed

Woonoppervlak (m²)

Perceel (m²)

Commercieel (m²)

Verhuurd (m²)

Onbebouwde oppervlakte (m²)

Bouw

Staat

Laatste modernisering (jaar)

Plaatsen

Kamer (voor flat)

Wooneenheid (nr. volgens verklaring van splitsing)

Plaats in de woning (voor flat)

Speciale kenmerken

Financieringsstructuur en leningbedrag

Nadat u uw financieringswens hebt omschreven, komt het aan op het bedrag en de aflossing van de financiering.

Aankoopprijs

Land

Verbouwing / Modernisering

Bouwkosten (huis)

Buitenfaciliteiten

Bijkomende bouwkosten

Belasting op de overdracht van onroerend goed

Eigen bijdrage

Buitenfaciliteiten

Notaris en kadaster

Onroerend goed makelaar

Inventaris

Financieringskosten

Op het gebied van leningen:

Bedrag

Streefrente

Terugbetaling

Tarief

Mogelijkheid tot niet-geplande aflossing

Schufa-informatie en gegevensbescherming – stap 6

Last but not least, gaat u akkoord met een Schufa-vraag en het privacybeleid in uw zelfverklaring.

Tip! Eén keer per jaar krijg je deze zelfbevlekking gratis:

Elke eigen verklaring moet een bankrekening of de naam van de bank bevatten. Kies een bank of een bankrekening van een bank waarmee u een goede relatie hebt.

Tip 2: Stap 5 met financieel adviseur

In de zesde stap geeft u uw bankier informatie over het onroerend goed van uw keuze, evenals de financieringsstructuur. Dit deel kunt u het beste bespreken met een financieel adviseur.

Tip 3: Nauwkeurige indiening van documenten

Zorg er echt voor dat alles nauwkeurig wordt ingediend, met alle belangrijke documenten. Als hier een fout wordt gemaakt, vermindert dat onmiddellijk uw kansen om vastgoedfinanciering van uw bank te krijgen.

https://lukinski.nl/wp-content/uploads/2021/08/selbstauskunft-finanzierung-immobilie-wohnung-haus-mehrfamilienhaus-bank-vermoegen-einkommen-nachweis.jpg7991200L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-23 13:14:182021-08-23 13:14:18Zelfonthulling uitgelegd: Financiering bij de bank voor huis en flat

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

Privacybeleid

U kunt meer lezen over onze cookies en privacy-instellingen op onze Privacybeleid-pagina.