Kapitaalinvesteringen hebben veel verschillende facetten. Termijndeposito’s of girale deposito’s voor de kleine spaarder, aandelen, autofondsen, juwelen en kunst voor kapitaalbeleggingen tot 100.000 euro of grond en onroerend goed. Wat is een kapitaalinvestering? Wat is de veiligste kapitaalinvestering? Met welke vorm van beleggen behaal ik het hoogste rendement? Bezoek Lukinski.nl. In samenwerking met het tijdschrift FIV hebben wij een uitgebreide investeringsgids geschreven. Hier vindt u de belangrijkste basisprincipes voor uw eigen privé-vermogen. Van de eerste vormen van investering tot het grote geld, hier vindt u alles wat belangrijk is:

Het spaarboekje biedt een goede start, vooral voor jongeren, door de mentale verplichting om regelmatig geld te storten. Het grote nadeel is dat de rente momenteel laag is, zelfs dicht bij nul.

Feiten over het spaarboekje

De 3 belangrijkste feiten over het spaarboekje:

Mogelijkheid om de eerste kapitaalvoorraad te investeren

Geen (zeer laag) wanbetalingsrisico

Beschikbaar voor alle

Het spaarboekje biedt een veilige belegging en is een goede optie, zonder risico, vooral voor mensen die hun eerste kleine kapitaalvoorraad willen aanleggen.

Handelen in aandelen & co. was nog nooit zo gemakkelijk! Koop vanaf 1 euro met moderne apps:

Vastetermijndeposito – bindende termijn en rendement

Geld waarover u in de komende 1 tot 3 jaar niet hoeft te beschikken, kunt u beleggen op een termijndepositorekening. Hoe langer de termijn, hoe hoger de rentevoet.

Feiten over vaste deposito’s

De 3 belangrijkste feiten over termijndeposito’s:

Voor kapitaal dat niet absoluut noodzakelijk is

Verplichte looptijd (alleen bij verlies voorafgaande exit)

Vast rendement na verloop van tijd

Over het algemeen zijn termijndeposito’s geschikt voor mensen die het gedurende een bepaalde periode zonder een deel van hun kapitaal kunnen stellen. Dit wordt belegd met een vaste looptijd, waarvoor u een vast rendement terugkrijgt.

Voor degenen die zelf hun potentiële rentebetalingen willen berekenen, zijn er zeer eenvoudige formules beschikbaar voor de berekening. De twee belangrijkste zijn deze:

Rente per jaar

Rente per jaar = (investeringskapitaal x rentevoet) / 100

Dagelijkse rente

Rente voor t dagen = (investeringskapitaal x rentevoet x t) / (100 x dagen per jaar)

Belgeld is absoluut gemakkelijk in te stellen, vaak is het aanbod al inbegrepen wanneer u een rekening opent. Uw ingelegde kapitaal is op elk moment beschikbaar, in tegenstelling tot beleggen op een termijndepositorekening met een bindende looptijd. U hebt slechts een klein bedrag aan beleggingsinkomsten of inkomsten nodig om te beginnen met oproepgeld.

Feiten over girale deposito’s

De 3 belangrijkste feiten over de dagelijkse toelage:

Beschikbaar voor iedereen

Permanente beschikbaarheid van uw geld

Lage opbrengst

Oproepgeld is een flexibele reserve-optie voor kleine spaarders. U kunt op elk moment bij uw geld, maar het rendement is gematigder dan bij een termijndeposito.

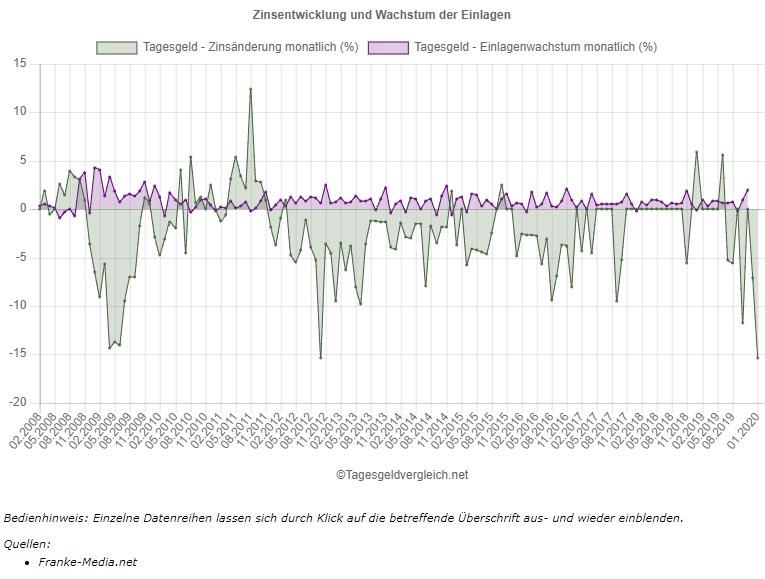

In de grafiek kunt u zien hoe de rente op daggeldrekeningen sinds begin 2012 gestaag daalt, maar de deposito’s van huishoudens met een dagelijkse looptijd bijna altijd stijgen.

Bouwspaarcontracten – aankoop, bouw en verbouwing van woningen

Wanneer u spaart bij een bouwvereniging, profiteert u van verschillende subsidies zoals premies van de staat. U kunt uw bouwspaarcontract gebruiken om een huis te bouwen, te kopen of te verbouwen. Een bouwspaarcontract is echter ook interessant voor eigenaars van onroerend goed, bv. om moderniseringsmaatregelen te financieren. De respectieve kosten zijn sterk afhankelijk van de aanbieder.

Feiten over spaartegoeden

De 3 belangrijkste feiten over het contract van de bouwvereniging:

Geen eigen vermogen vereist

Steun via premies van de staat

Ingeschreven (volgens strikte regels) voor de bouw, aankoop en wederopbouw van huizen

Sparen loont echt voor iedereen. De conclusie is eenvoudig, het plan heeft een duidelijk doel. Of het nu gaat om huurvrij wonen of oudedagsvoorziening, spaargeld opbouwen is een echte must om vermogen op te bouwen.

Onroerend goed – kapitaalbelegging en pensioenvoorziening

Het grote voordeel van onroerend goed als belegging is de waarde op lange termijn en, bovendien, de overeenkomstige waardestijging op een goede locatie. Als u op zoek bent naar een exclusief pand, hebt u geen gewone makelaar nodig, maar een luxe makelaar met specifieke kennis en een goed netwerk. Veel van deze eigendommen zullen nooit verschijnen in de gebruikelijke onroerend goed portalen.

Onroerend goed feiten

De 3 belangrijkste feiten over onroerend goed als investering:

Vereist veel eigen vermogen van de spaarder

Kapitaalverbintenis op lange termijn

Heeft know-how nodig bij het kopen (object, plaats, enz.)

Vastgoed is aan te raden voor leken, zoals aandelen, wanneer voor de eerste keer kopen alleen met de hulp van deskundigen (bv. makelaars). Het is een lange weg van het eerste onderzoek tot de bezichtiging en het koopcontract en het daaropvolgende beheer van het onroerend goed.

Aandelen – risico en rendement

Toegang tot aandelen is gemakkelijk voor iedereen, online of in het bankkantoor. Elke bank biedt dergelijke rekeningen aan, sommige rekenen ook bewaarlonen aan.

Feiten over aandelen

De 3 belangrijkste feiten over aandelen als investering:

Weet hoe nodig

Hoog risico (zelfs volledige mislukking mogelijk)

Aankoopkosten moeten in het volume worden opgenomen

Aandelen bieden een geweldig rendement, zoals we ook laten zien in het voorbeeld van de dividenduitkering in ons artikel. Het is gewoon belangrijk om aandelen goed te bekijken voordat u uw eerste aankoop doet. Wij vertellen u waar u rekening mee moet houden als u de eerste stappen zet.

Fondsen (ETF) – Minder risico en rendement

ETF’s zijn gepoolde aandelen, wat het risico vermindert (wanbetaling, winst- en verliespieken). De A&O in het afwegingsproces. ETF’s worden geassocieerd met vaste looptijden.

Feiten over de fondsen

De 3 belangrijkste feiten over fondsen als investering:

Bindende termijn (vervroegde uitstap gaat gepaard met verliezen)

Geminimaliseerd risico door gebundelde individuele activa

Aankoopkosten moeten in het volume worden opgenomen

Voor wie geld kan sparen, zijn fondsen een uitstekend alternatief voor individuele aandelen. Gebundelde fondsen zijn minder gevoelig omdat zij veel spelers bevatten die over het algemeen stabieler zijn. De rendementen zijn dan ook gematigder dan voor aandelen, maar zoals u snel kunt zien aan onze beste praktijken inzake dividenden, zijn ze het waard om in te beleggen. Alleen al in de afgelopen 15 jaar zijn de dividenden verdrievoudigd, van 2004 tot 2019, een periode van 15 jaar, wat neerkomt op een extra jaarlijkse uitbetaling van 27,8 miljard euro. Een stijging met 271,15 % ten opzichte van het voorgaande jaar.

Aandelen en fondsen – tips voor de eerste aankoop

Als u geïnteresseerd bent in het kopen van een ETF-fonds, zult u op internet veel verschillende prijsmodellen vinden. Hier zijn de individuele prijzen per transactie afhankelijk van de online makelaar. De standaardkosten bedragen meestal vijf tot acht, maximaal tien euro. Daarnaast is er een vergoeding van 0,25%, afhankelijk van de verhandelde hoeveelheid. De vergoeding per aankoop is gewoonlijk beperkt tot een maximumbedrag.

Eerste aankoop: 100, 1.000 of 10.000 euro ?

Aankoop van 100 euro Ø 6,5% verlies

plus 0,25% handelsprovisie

Voor een pakket van 1.000 euro dat u koopt, is een handelskost van een voorbeeldige 5-8 euro veel minder significant. Voor een aankoop van 1.000 euro, behoudt u een waarde van 992-995 euro. Bijgevolg wordt het waardeverlies beperkt tot slechts 0,5% – 0,8%.

Aankoop van 1.000 euro Ø 0,65% verlies

plus 0,25% handelsprovisie

Bij een pakket van 10.000 euro en een orderprovisie van 5-8 euro wordt het waardeverlies direct gereduceerd tot 0,05% – 0,08%.

Aankoop van 10.000 euro Ø 0,07% verlies

plus 0,25% handelsprovisie

Daarom loont het de moeite om grotere verpakkingen rechtstreeks te kopen. Daarbij komt nog de reeds genoemde aankoopvergoeding van ongeveer 0,25% van het verhandelde pakket. Even gunstig is natuurlijk de beheersvergoeding voor uw portefeuille. Hoe meer waarde u aanhoudt, hoe kleiner de impact op uw portefeuille.

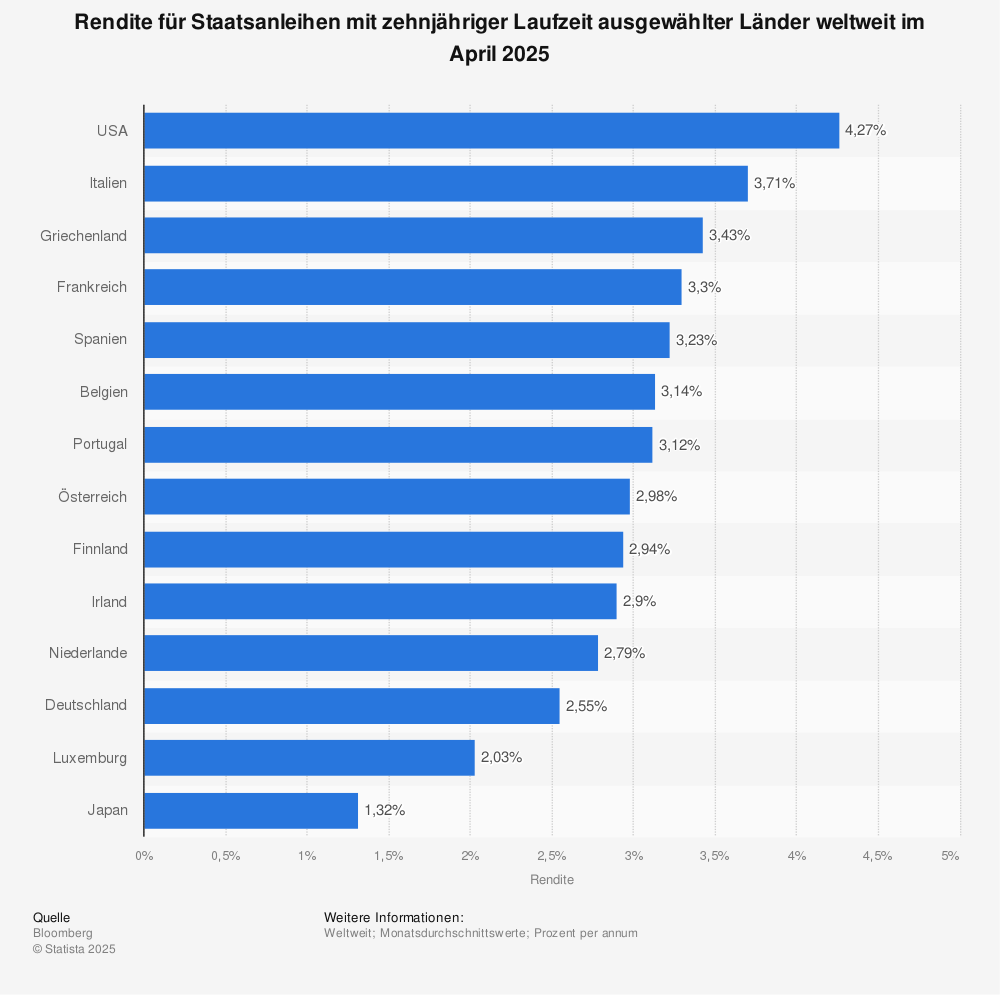

Obligaties – rendement en rating

Staatsobligaties of schatkistcertificaten zijn meestal verkrijgbaar in de nationale valuta. In tegenstelling tot schatkistcertificaten (2 jaar) hebben Duitse staatsobligaties een relatief lange looptijd. Deze termijn is bijvoorbeeld 10 of zelfs 30 jaar.

Feiten over staatsobligaties

De 3 belangrijkste feiten over staatsobligaties als belegging:

Staatsobligaties worden gebruikt om overheidsuitgaven te financieren, d.w.z. u leent geld aan de overheid wanneer u obligaties koopt

Staatsobligaties betalen de belegger elk jaar een vaste rente, de zogenaamde coupon.

Zo zijn bijvoorbeeld de rentevoet en de prijs van de uitgegeven staatsobligatie gebaseerd op de huidige kredietwaardigheid van het uitgevende land.

Staatsobligaties zijn een veilige bank voor geld. Wie naar de huidige inflatie kijkt, zal snel beseffen dat staatsobligaties momenteel geen rendement opleveren.

Rendement met looptijd van 10 jaar

Rendement op tienjarige staatsobligaties van geselecteerde landen wereldwijd in oktober 2019.

Goud, zilver, platina & palladium en de huidige prijs – hier vindt u alles over edelmetalen als beleggingsvorm. Goud in het bijzonder wordt beschouwd als de beleggingsvorm tijdens en buiten crisissituaties. Wist je dat al? De aankoop van beleggingsgoud is vrijgesteld van BTW.

Feiten over edele metalen

De 3 belangrijkste feiten over edelmetalen als investering:

Goud wordt vooral gekocht in tijden van crisis, daarom is de prijsontwikkeling vaak tegengesteld aan de aandelenkoersen (dus voorspelbaar)

Platina is bijzonder zeldzaam en waardevol (zoals in auto’s als investering of in kunst als investering, zeldzaamheid is een topindicator), daarom is palladium zo’n interessant substituut

Palladium is zeer interessant omdat het platina kan vervangen in de industrie

Het grote voordeel van edelmetalen is dat u altijd de huidige prijzen kunt volgen en dus een solide schatting hebt van waarde en waardestijging (als u kijkt naar de huidige prijzen en ook naar de geschiedenis)

Diamanten – Taxatie & Certificaat

Diamanten bieden bescherming tegen inflatie, bankfaillissementen, beurscrashes en valutahervormingen. Bovendien speelt anonimiteit voor veel beleggers een grote rol. Voor diamanten is er geen registratie van investeerders, geen toegang voor de staat. Niet alleen zijn diamanten anoniem beschikbaar voor kopers, zij bieden ook het onovertroffen voordeel dat zij wereldwijd gemakkelijk kunnen worden omgewisseld.

Cartier juwelen (zelfs de fijnste deeltjes worden gebruikt):

Feiten over edele metalen

De 3 belangrijkste feiten over edelmetalen als investering:

Bescherming (inflatie, bankfaillissementen, beurscrashes en valutahervormingen)

Anonimiteit van de koper

Wereldwijde convertibiliteit

Diamanten zijn een uitstekende keuze als onderdeel van uw eigen portefeuille. Zoals wij reeds in de inleiding van dit artikel hebben beschreven, moet een goede portefeuille voor een derde bestaan uit vastrentende beleggingen of effecten, onroerend goed en mobiele materiële activa zoals kunst, designermode of zelfs diamanten.

Juwelen – investering

Juwelen zijn zeer divers. Enerzijds zijn er de bekende fantasiejuwelen uit de stadscentra en de online postorder. Zelfs op de strandpromenade kunt u in de supermarkt fantasiejuwelen kopen. Anderzijds zijn er bijzondere en exclusieve stukken van merken als Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex en Tiffany.

Feiten over juwelen

De 3 belangrijkste feiten over juwelen als investering:

Eigen vermogen vereist (invoer 5 tot 6 cijfers)

Gematigd rendement op lange termijn (stabiel tot licht stijgend) / verbintenis, indien gewenst

Anonieme aankoop en handel

Met zulke hoge aankoopbedragen, die zoals beschreven al snel een waarde van 6 cijfers kunnen bereiken, zijn juwelen een investering voor vermogende personen en erfgenamen. Voor de particuliere, kleinere belegger is de latere wederverkoop niet gemakkelijk en in de meeste gevallen verliesgevend.

Kunst – Duurzame investering zonder vaste verkoopwaarde

Toegang tot de gevestigde kunstmarkt is voor nieuwkomers mogelijk via galeries of veilingen. Voor kopers met kapitaal is kunst als investering zeker aantrekkelijk.

De duurste kunstwerken ter wereld

Leonardo da Vinci – Salvator Mundi voor 450,3 miljoen dollar

Pablo Picasso – Les femmes d’Alger voor 179,4 miljoen dollar

Modigliani – Nu couché voor US $170,4 miljoen

Designer mode – schoenen, jassen en tassen

Designer mode als investering? Schoenen, jassen en dure tassen, de haute couture verovert niet alleen de metropolen van de wereld, ook steeds meer investeerders zetten in op designerstukken. In New York, Dubai en Beijing staat haute couture bovenaan de lijst. De grootste luxemerken verdienen miljarden. Wij bekijken de meest populaire ontwerpers van haute couture en potentiële beleggingsobjecten.

Kennis over designer mode

De 3 belangrijkste feiten over mode als investering:

Beschikbaarheid voor iedereen

Aankoop anonimiteit

Risico van waardeverlies als gevolg van trends, nieuws

Gemiddeld wordt de mensheid steeds rijker. Vooral landen als China en India willen meer en meer luxegoederen. Dus stijgen de prijzen voor speciale stukken. Dure handtassen, edele jurken en schoenen leveren veel op.

Auto’s – klassieke auto’s en sportwagens

Naast de drie basisregels zeldzaamheid, originele staat en geduld telt, moet de waardestijging groter zijn dan de bedrijfskosten van de waarde investeringsauto. Sportwagens, youngtimers en klassieke auto’s kunnen gemakkelijk door iedereen worden gekocht en aangeschaft via de markt voor tweedehands auto’s, waardoor het gemakkelijk is om te beginnen. Het is echter uiterst belangrijk over specialistische kennis te beschikken. Ervaring op dit gebied is absoluut noodzakelijk, volledig ongeschikt voor leken en ook middelmatig tot hoog risico, zonder kennis.

Feiten over auto’s en klassieke auto’s

De 3 belangrijkste feiten over de auto als investering:

Aantrekkelijke waardestijging (belangrijk: waardestijging alleen in originele staat)

Veel ervaring en knowhow voor de taxatie en aankoop is een eerste vereiste

Actief genieten van het object in plaats van “alleen maar” investeren

Als u auto’s wilt kopen als investering, moet u met veel rekening houden. Naast de drie basisregels zeldzaamheid, originele staat en geduld, moet de waardestijging hoger zijn dan de bedrijfskosten van de auto als investering (sport, youngtimer en klassieker). Daarom is investeren in auto’s en klassieke auto’s eerder ongeschikt voor leken.

Onderhandse leningen – duur, kosten en vergelijking

Wat zijn de voordelen van een persoonlijke lening bij mijn bank? Kan ik de lening krijgen zonder SCHUFA? Er zijn veel vragen, wij hebben de eerste belangrijke antwoorden. Voor alle andere vragen kunt u het beste contact opnemen met uw bankadviseur of een gerenommeerd vergelijkingsportaal voor leningen. U kunt ze bereiken via verschillende kredietmakelaarsportalen. De huidige rentevoet voor persoonlijke leningen is middelmatig en het risico van persoonlijke leningen is dus ook niet hoog. Persoonlijke leningen bieden gemakkelijke investeringsmogelijkheden via verschillende kredietbemiddelingsportalen.

Vragen over persoonlijke leningen

Wat zijn de voordelen van een persoonlijke lening bij mijn bank?

Is een specifieke persoonlijke lening geoormerkt?

Is een voorafgaande kredietcontrole verplicht in Duitsland?

Levensverzekering – Risico & Vermogensvorming

Levensverzekeringen kunnen in principe in twee soorten worden onderverdeeld, namelijk levensverzekeringen op termijn en kapitaalverzekeringen. Levensverzekeringen springen er vooral uit als de beste bescherming voor partners en kinderen (overlijdensrisicoverzekering). Maar zij kunnen nog meer doen, bijvoorbeeld vermogen opbouwen voor de oude dag (levensverzekering op kapitaaldekking).

Feiten over levensverzekeringen

De 3 belangrijkste feiten over levensverzekeringen als investering:

Kapitaal zekerheid

Bescherming van nabestaanden in geval van overlijden

Kapitaalaccumulatie (voor kapitaalverzekeringen)

Afhankelijk van uw persoonlijke gezins- en beroepsstatus zijn er verschillende levensverzekeringen mogelijk. In principe zou iedereen met een jong gezin of naaste familieleden er echter over moeten nadenken.

Vermogensbeheer – Vermogensbeheerders helpen hun cliënten hun weg te vinden in de complexe en steeds digitaler wordende financiële wereld. Door middel van een gesprek en vertrouwen analyseren wij de financiële situatie van de cliënt in detail, zodat vertrouwen centraal staat in onze samenwerking. Tijdens het planningsproces wordt rekening gehouden met hun persoonlijke huidige omstandigheden en langetermijndoelstellingen. Het resultaat is een gedetailleerd, persoonlijk vermogensplan dat individueel voor de cliënt wordt uitgewerkt. Goed onderbouwd en hoogrentend vermogensbeheer is mogelijk voor zowel financieel sterke beleggers als kleine spaarders. Meer over de kosten en minimuminvesteringsbedragen later.

De meest populaire beleggingen

Welke van de volgende beleggingen zijn momenteel het populairst? Deze statistiek van het Bundesamt is het resultaat van een enquête onder meer dan 1.000 respondenten over de verschillende voorkeursvormen van investeringen in Duitsland. Ten tijde van de enquête bezat “ongeveer 27 procent van de respondenten een levensverzekering. In 2011 zei nog ongeveer 40 procent van de respondenten dat zij een levensverzekering voor oudedagsvoorziening hadden afgesloten”.

13 procent minder levensverzekeringen in 8 jaar.

Meer informatie over de statistieken is te vinden op Statista

Leestip: Gratis podcast

Vandaag wil ik u kennis laten maken met een boek dat uw manier van denken zal veranderen: “Rijker dan de Geats” van Alex Fischer. Het boek of audioboek is nu gratis beschikbaar op Spotify en iTunes. De kans voor iedereen om te leren van Alex Fischer. Alex Fischer is multi-miljonair geworden met onroerend goed, van 0 tot 100. Als zoon van twee onderwijzers heeft hij zijn eigen ervaringen opgedaan, verzameld en geleerd. Hij was de eerste die de offline wereld van het vastgoed combineerde met de online wereld van digitale marketing. Leren van iemand als hij kan alleen maar krachtige resultaten opleveren! “Richer than the Goats” is een echte box office hit.

In 5 jaar onroerend goed miljonair worden – Rijker dan de Geissen (Boek)

We kunnen vragen om cookies op uw apparaat te plaatsen. We gebruiken cookies om ons te laten weten wanneer u onze websites bezoekt, hoe u met ons omgaat, om uw gebruikerservaring te verrijken en om uw relatie met onze website aan te passen.

Klik op de verschillende rubrieken voor meer informatie. U kunt ook enkele van uw voorkeuren wijzigen. Houd er rekening mee dat het blokkeren van sommige soorten cookies van invloed kan zijn op uw ervaring op onze websites en de services die we kunnen bieden.

Essentiële Website Cookies

Deze cookies zijn strikt noodzakelijk om u diensten aan te bieden die beschikbaar zijn via onze website en om sommige functies ervan te gebruiken.

Omdat deze cookies strikt noodzakelijk zijn om de website te leveren, heeft het weigeren ervan invloed op het functioneren van onze site. U kunt cookies altijd blokkeren of verwijderen door uw browserinstellingen te wijzigen en alle cookies op deze website geforceerd te blokkeren. Maar dit zal u altijd vragen om cookies te accepteren/weigeren wanneer u onze site opnieuw bezoekt.

We respecteren volledig als u cookies wilt weigeren, maar om te voorkomen dat we u telkens opnieuw vragen vriendelijk toe te staan om een cookie daarvoor op te slaan. U bent altijd vrij om u af te melden of voor andere cookies om een betere ervaring te krijgen. Als u cookies weigert, zullen we alle ingestelde cookies in ons domein verwijderen.

We bieden u een lijst met opgeslagen cookies op uw computer in ons domein, zodat u kunt controleren wat we hebben opgeslagen. Om veiligheidsredenen kunnen we geen cookies van andere domeinen tonen of wijzigen. U kunt deze controleren in de beveiligingsinstellingen van uw browser.

Google Analytics Cookies

Deze cookies verzamelen informatie die in geaggregeerde vorm wordt gebruikt om ons te helpen begrijpen hoe onze website wordt gebruikt of hoe effectief onze marketingcampagnes zijn, of om ons te helpen onze website en applicatie voor u aan te passen om uw ervaring te verbeteren.

Als u niet wilt dat wij uw bezoek aan onze site volgen, kunt u dit in uw browser hier uitschakelen:

Overige externe diensten

We gebruiken ook verschillende externe services zoals Google Webfonts, Google Maps en externe videoproviders. Aangezien deze providers persoonlijke gegevens zoals uw IP-adres kunnen verzamelen, kunt u ze hier blokkeren. Houd er rekening mee dat dit de functionaliteit en het uiterlijk van onze site aanzienlijk kan verminderen. Wijzigingen zijn pas effectief zodra u de pagina herlaadt

Google Webfont Instellingen:

Google Maps Instellingen:

Google reCaptcha instellingen:

Vimeo en Youtube video's insluiten:

Andere cookies

De volgende cookies zijn ook nodig - U kunt kiezen of u ze wilt toestaan:

<

<

als mede-eigendom in fracties van een eigendom")